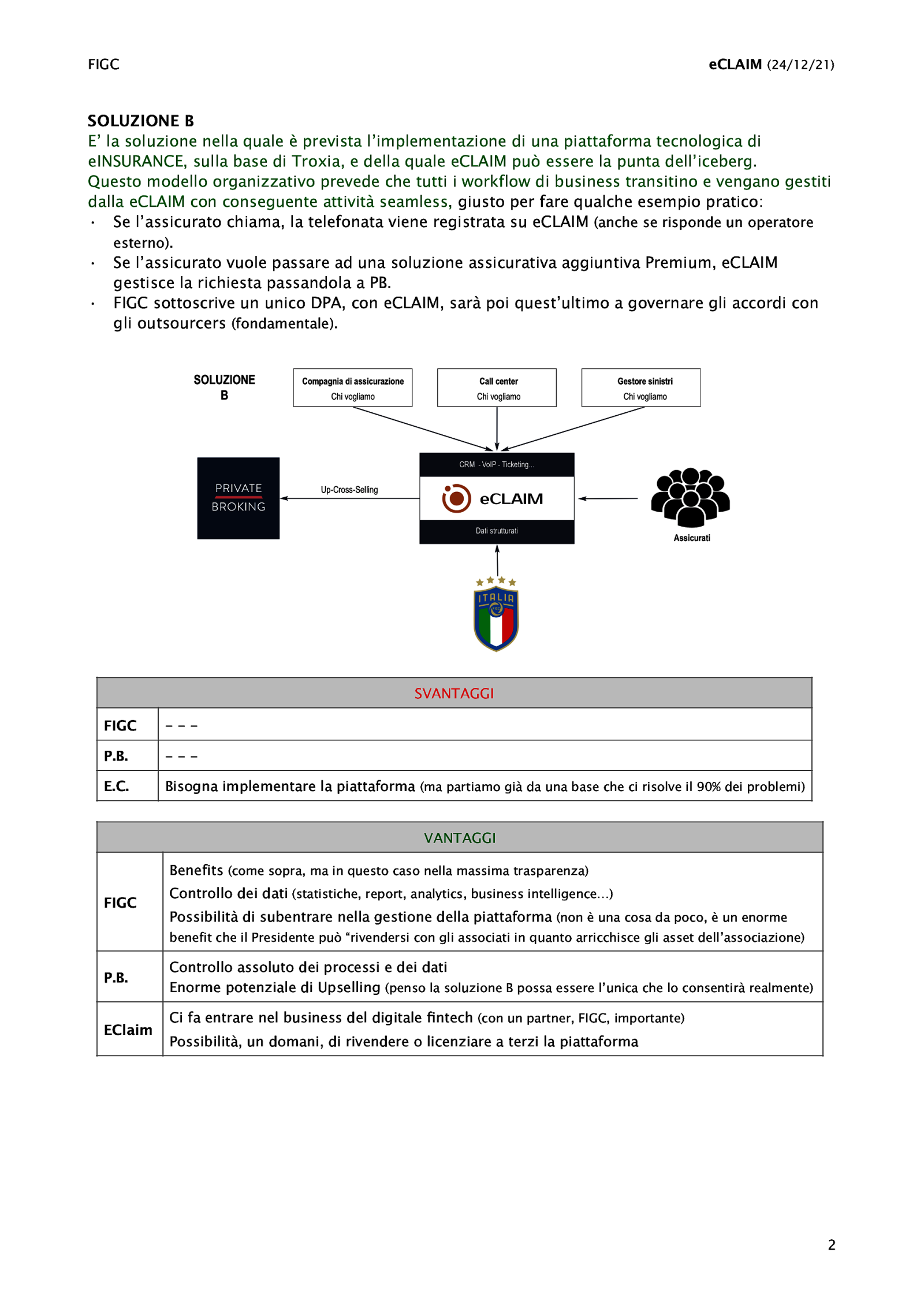

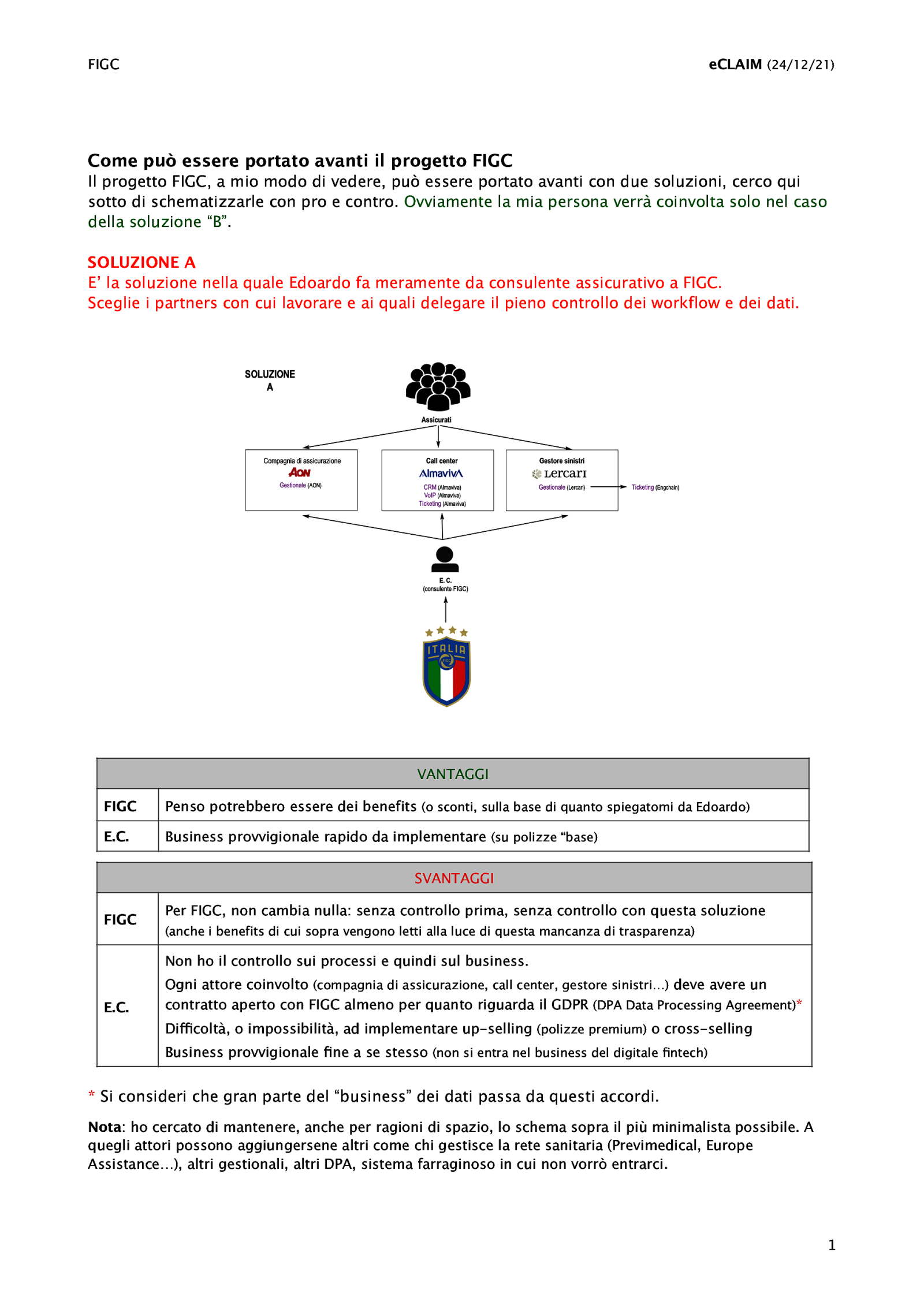

FIGC eCLAIM (24/12/21) Come può essere portato avanti il progetto FIGC Il progetto FIGC, a mio modo di vedere, può essere portato avanti con due soluzioni, cerco qui sotto di schematizzarle con pro e contro. Ovviamente la mia persona verrà coinvolta solo nel caso della soluzione “B”. SOLUZIONE A E’ la soluzione nella quale Edoardo fa meramente da consulente assicurativo a FIGC. Sceglie i partners con cui lavorare e ai quali delegare il pieno controllo dei workflow e dei dati. VANTAGGI FIGC Penso potrebbero essere dei benefits (o sconti, sulla base di quanto spiegatomi da Edoardo) E.C. Business provvigionale rapido da implementare (su polizze “base) SVANTAGGI Per FIGC, non cambia nulla: senza controllo prima, senza controllo con questa soluzione FIGC (anche i benefits di cui sopra vengono letti alla luce di questa mancanza di trasparenza) Non ho il controllo sui processi e quindi sul business. Ogni attore coinvolto (compagnia di assicurazione, call center, gestore sinistri…) deve avere un contratto aperto con FIGC almeno per quanto riguarda il GDPR (DPA Data Processing Agreement)* E.C. Di coltà, o impossibilità, ad implementare up-selling (polizze premium) o cross-selling Business provvigionale ne a se stesso (non si entra nel business del digitale ntech)

- Si consideri che gran parte del “business” dei dati passa da questi accordi. Nota: ho cercato di mantenere, anche per ragioni di spazio, lo schema sopra il più minimalista possibile. A quegli attori possono aggiungersene altri come chi gestisce la rete sanitaria (Previmedical, Europe Assistance…), altri gestionali, altri DPA, sistema farraginoso in cui non vorrò entrarci. fi fi ffi 1